中国移动跨界卖保险?上海、山东等地营业厅已上新

来源于:本站

发布日期:2026-01-22

电信运营商也要跨界卖保险?

近日,“移动医保保”“移动家保保”等保险产品宣传图在社交平台流传,引发市场广泛关注。

1月22日,《国际金融报》记者致电中国移动官方客服、走访上海多家营业厅了解到,中国移动已在上海、山东等地推出“移动医保保”“移动家保保”等保险产品。

王莹/摄

在业内人士看来,运营商将业务触角延伸至保险领域,主要是为了应对传统通信市场饱和,开辟第二增长曲线,实现业务多元化。一方面,对公司而言,这能利用庞大的用户基础和线下渠道变现,推动向“生态运营商”转型;另一方面,对消费者来说,运营商渠道提供了更便捷、低门槛的保险服务,尤其惠及下沉市场。

两款保险产品上架

在中国移动上海潍坊路营业厅内,记者注意到,“移动医保保”“移动家保保”两款产品的宣传展板已摆放在大厅醒目位置。工作人员介绍称,产品上线以来,已陆续有市民到店咨询详情。

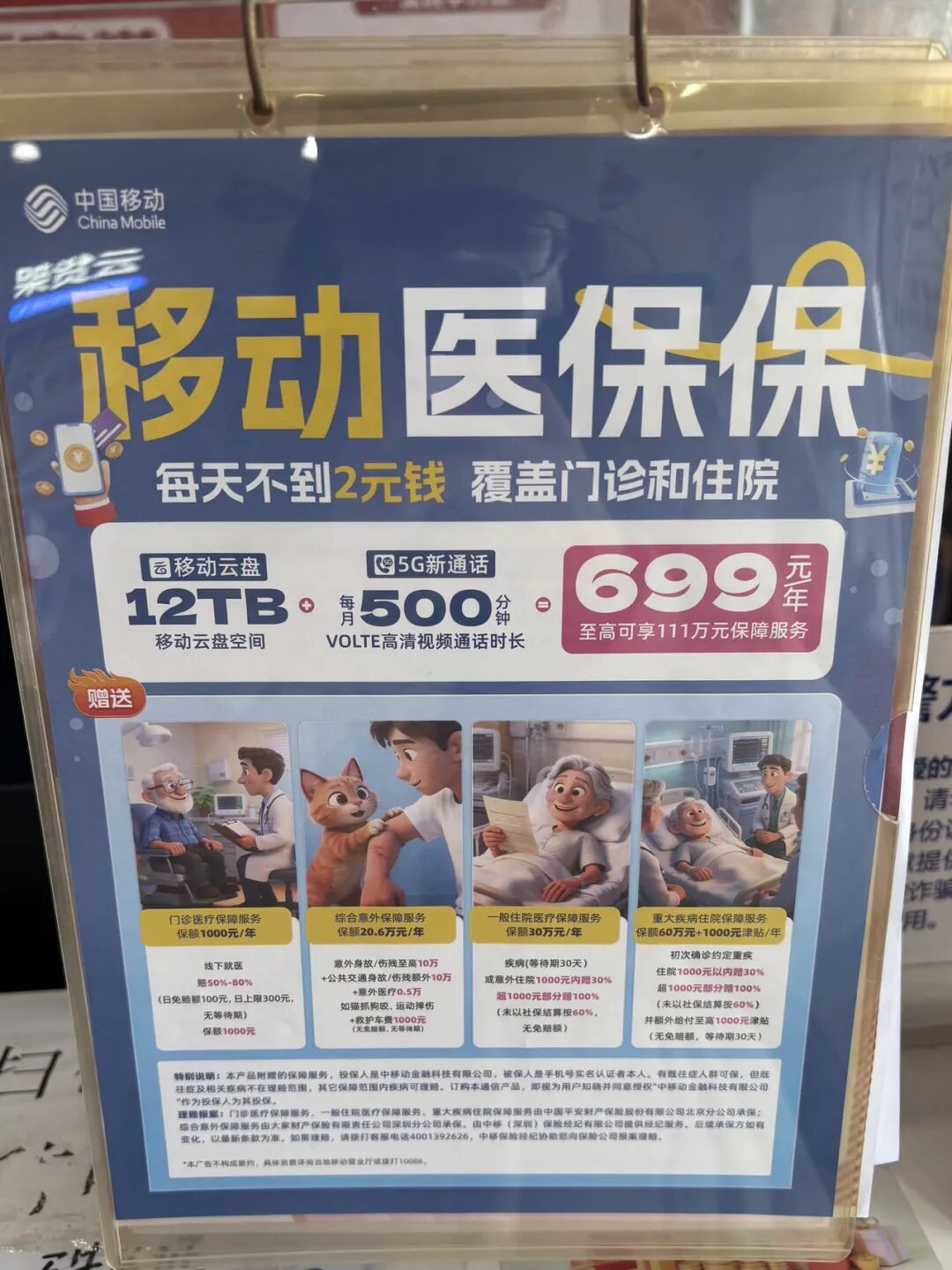

记者了解到,“移动医保保”由中国移动旗下中移(深圳)保险经纪有限公司(下称“中移保险经纪”)提供经纪服务,涉及权益包括门诊医疗保障服务(保额1000元/年)、一般住院医疗保障服务(保额30万元/年)、重大疾病住院保障服务(保额60万元+1000元津贴/年),由平安产险北京分公司承保;综合意外保障服务(保额20.6万元/年),由大家财险深圳分公司承保。

资费方面,“移动医保保”分为四个价格档位,原价699元/年;60岁及以上老年人、全球通客户分别享有不同优惠政策,银发客户和全球通银卡及普卡客户499元/年,全球通金卡客户299元/年,全球通钻石卡、白金卡客户199元/年。

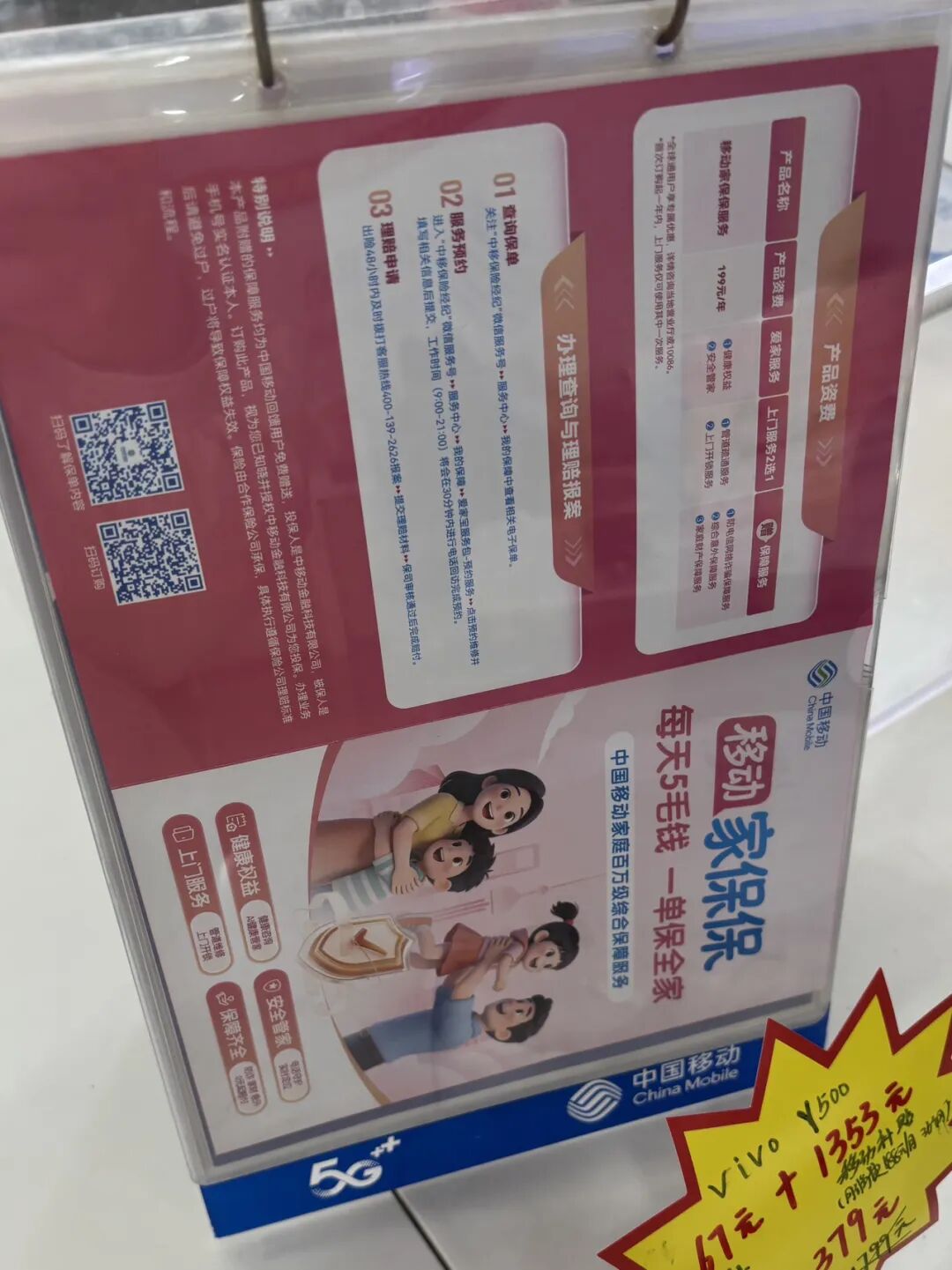

“移动家保保”则类似一款家财险产品,服务范围包括安全管家、健康权益、家庭上门服务、防电信网络诈骗保障服务、综合意外保障服务、家庭财产保障服务等,最高保障134.2万元。据客服人员介绍,“移动家保保”也按照用户卡等级分为六档价位,分别是0元/年、69元/年、99元/年、139元/年、169元/年、199元/年。

“运营商跨界卖保险的核心逻辑,是依托自身核心优势挖掘存量价值、拓展服务生态。”苏商银行特约研究员付一夫在接受记者采访时指出,从行业趋势看,通信主业增长放缓,运营商亟需寻找新的利润增长点,而保险作为高频刚需的金融服务,与通信场景天然契合,成为生态延伸的重要方向。此举可盘活运营商亿级用户基础与线下网点资源,将流量转化为实实在在的收入,同时通过增值服务增强用户黏性,提升营业厅等渠道的经营效率。

对消费者而言,付一夫表示,运营商的渠道优势能破解传统保险“最后一公里”触达难题,尤其下沉市场可通过高频通信场景接触普惠型保险产品,投保门槛更低、流程更便捷。此外,“通信+保险”的场景融合模式,能让保险嵌入日常生活,帮助消费者培养保险意识,获得更贴合需求的保障服务,推动保险普惠化发展。

盘古智库高级研究员余丰慧也向记者指出,运营商涉足保险领域主要是为了拓展业务范围、增加收入来源,并利用其庞大的用户基础和数据资源实现增值服务。这不仅能深化与现有客户的关系,还能通过交叉销售提升客户的生命周期价值。

“由电信运营商提供的保险产品,可以让消费者更便捷地获得保障服务,特别是结合了家庭财产、医疗健康等多方面的综合保险方案,能够更好地满足现代家庭的多样化需求。”余丰慧补充道,借助运营商的技术优势,还可以享受更加个性化、智能化的风险评估和管理服务。

三大运营商布局分化

事实上,中国移动在保险领域早有布局。2017年6月,招商仁和人寿获批开业,由招商局集团、中国移动、中国航信三大央企联合多家企业共同发起设立。目前,中国移动持有招商仁和人寿13.20亿股,持股占比20%,位列第二大股东。

与此同时,中国移动还拥有保险经纪牌照。据中移保险经纪官网,该公司成立于2001年9月,是中国境内最早的保险经纪人之一,注册地在深圳。从股权结构来看,中国移动全资子公司中移动金融科技有限公司出资5000万元,占比50%。

中国联通虽未直接持有保险相关牌照,但先后与多家头部险企开展了战略合作。例如,2017年8月,中国联通公布混改方案,中国人寿作为单一出资金额最大的机构投资者,以217亿元认购中国联通超10%的股权;同年12月,中国联通与友邦中国签署战略合作协议,在基础通信服务、互联网保险、大数据应用等领域全面深化合作。

与中国移动、中国联通不同,中国电信则在收缩保险版图。2024年11月起,中国电信旗下天翼支付科技有限公司多次公开挂牌转让甜橙保险代理有限公司(下称“甜橙保险代理”)100%股权,转让底价从7770万元降至6993万元,却始终未能寻得接盘者。2025年11月,甜橙保险代理发布公告,宣布因公司战略调整,于12月1日停止保险代理相关业务,不再进行新单销售;同月,甜橙保险代理宣布决议解散并启动注销程序。

“运营商布局差异的背后,源于战略定位、资源投入和主业协同度的不同。”对外经济贸易大学创新与风险管理研究中心副主任龙格向记者指出,中国移动采取深度绑定模式,将保险与通信服务紧密结合,符合政策导向;而中国电信的代理模式协同性较弱,盈利基础有限。在政策收紧的情况下,中国电信选择收缩以聚焦主业,而中国移动则持续投入,构建“通信+保险”生态。

尽管三大运营商布局路径不同,但整体而言,运营商跨界切入保险渠道之争,仍面临诸多共性难点。

付一夫分析称,一是专业能力短板,保险产品设计、风险定价、理赔服务等核心环节并非其强项,现有团队难以应对复杂的保险业务需求;二是盈利模式模糊,当前多以代销小额短期险为主,佣金有限且服务成本高,缺乏长期可持续的盈利路径;三是合规与体验风险,用户数据使用需严守监管要求,且“运营商获客+险企理赔”的模式易出现流程脱节,影响消费者体验。

要想真正将保险业务打造成第二增长曲线,付一夫认为,需从以下三方面突破:首先,明确“科技+渠道”定位,不涉足核心承保环节,而是与险企深度合作开发场景化产品;其次,发挥数据与技术优势,赋能保险风控与精准营销,实现“通信数据+保险服务”的深度耦合;最后,完善服务体系,组建专业团队或优化理赔对接流程,同时严守合规底线,避免销售误导,通过优质服务建立用户信任,从渠道代销转向生态共建。

余丰慧也表示,运营商需专注于构建强大的数据分析能力,以精准定位客户需求并开发出具有竞争力的产品。同时,应加强与传统保险公司的合作,学习借鉴其在风险管理、客户服务等方面的经验,并通过持续的技术创新提高运营效率和服务体验。此外,注重培养一支既懂保险又了解通信行业的专业团队也至关重要。

记者 王莹

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。