2025年银行年报揭晓:大型银行稳坐头把交椅,中小银行分化加剧

来源于:本站

发布日期:2026-05-02 14:30:06

随着上市公司年报披露工作基本完毕,银行业上市公司2025年经营业绩悉数揭晓。

记者梳理发现,2025年,大型银行凭借其庞大的业务规模、广泛的客户基础和多元化的业务布局,继续在行业中占据主导地位。中小银行在规模上存在明显差距,但也在各自领域展现出独特的发展态势。

盈利能力正在修复

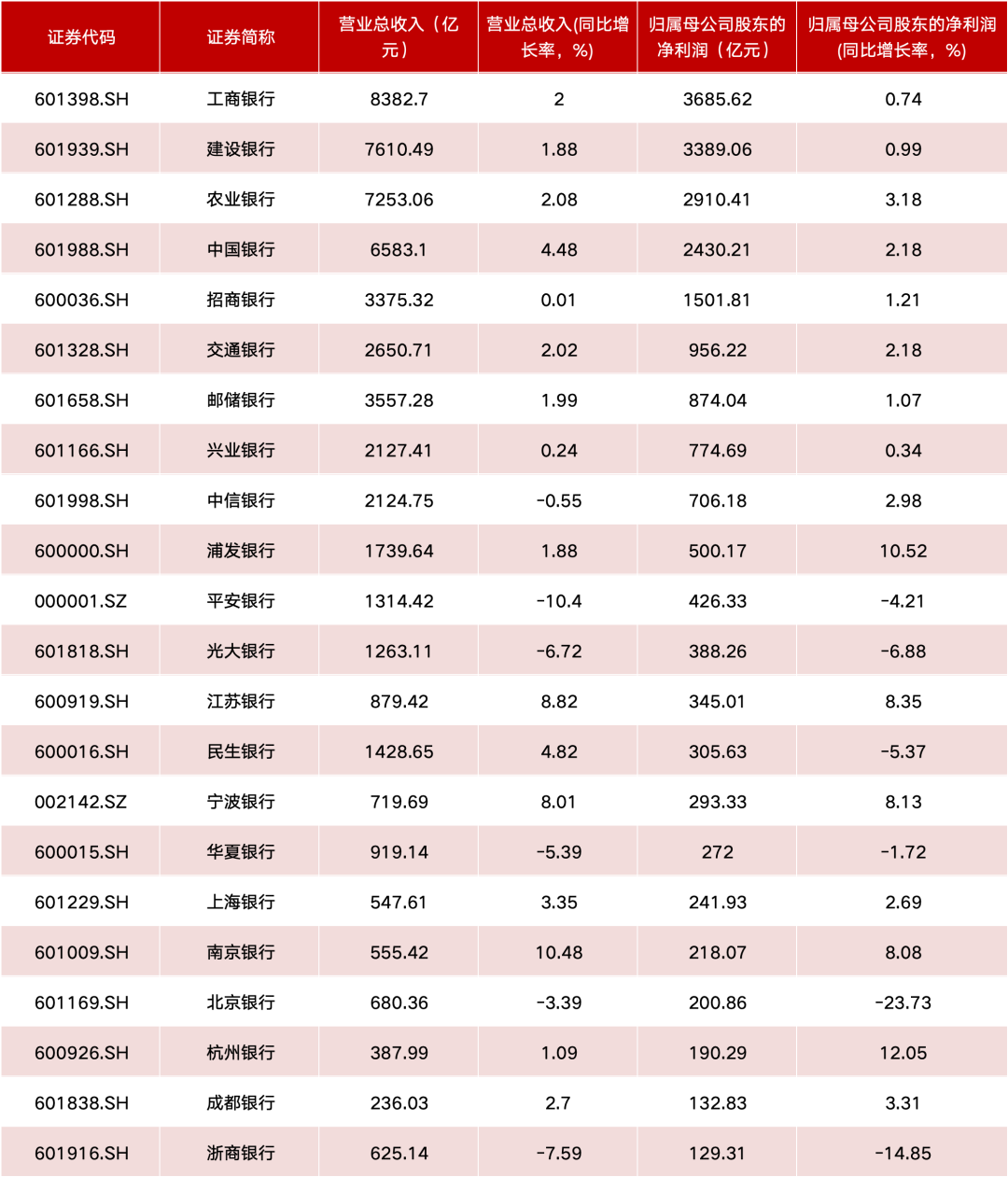

Wind数据显示,截至目前,42家上市银行已悉数发布2025年年报。整体来看,2025年,A股银行业上市公司实现营业总收入5.73万亿元,同比增长1.38%;实现归属母公司股东的净利润2.17万亿元,同比增长1.44%。

从营业总收入这一关键指标来看,国有大型银行占据主导地位。工商银行以8382.7亿元的营业总收入位居榜首,2025年的营收增速达2%;建设银行、农业银行和中国银行紧随其后,营业总收入分别达到7610.49亿元、7253.06亿元和6583.1亿元。

在净利润方面,国有大型银行同样表现出色。工商银行2025年归属母公司股东的净利润高达3685.62亿元,建设银行为3389.06亿元,农业银行为2910.41亿元,中国银行为2430.21亿元。

与大型银行相比,中小银行在规模上存在明显差距,部分银行凭借灵活的经营策略、精准的市场定位和特色化的业务服务,实现了营业总收入和净利润的快速增长。例如,江苏银行2025年营业总收入达到879.42亿元,同比增长8.82%;净利润为345.01亿元,同比增长8.35%。宁波银行2025年营业总收入719.69亿元,同比增长8.01%;净利润293.33亿元,同比增长8.13%。

然而,并非所有中小银行都能实现良好发展。部分中小银行出现了营业总收入下滑、净利润增长乏力甚至负增长的情况。例如,平安银行2025年营业总收入1314.42亿元,同比下降10.40%;净利润426.33亿元,同比下降4.21%。对于上市银行的经营业绩,湘财证券认为,上市银行经营业绩呈现筑底回升态势,一季度银行业绩趋于改善。在宏观环境企稳、银行自身业务优化和成本节约效应共同作用下,银行业整体盈利动能正在温和修复,但不同类型机构之间的修复节奏与弹性仍存在差异,优质区域银行成为修复主力,股份行相对滞后但正在蓄力。

湘财证券进一步指出,在贷款重定价影响减弱及存款成本下行空间充足的情况下,后续银行净息差有望企稳。此外,投资收益在低基数基础上有望修复,财富业务则受益于居民资产再配置。银行资产质量有望继续巩固,关注房地产、零售信贷的不良暴露情况。

经营景气或延续改善

在2025年的银行年报中,金融科技成为了一个高频词汇。各大银行纷纷加大在金融科技领域的投入,推动业务创新和转型升级。比如,工商银行在年报中提到,公司企业级智能风控平台应用实现境内分行全覆盖,加快由人防人控向技防智控转变;公司开展“领航AI+”行动,AI数字员工承担工作量5.5万人年。

展望2026年,中国银河证券预计,上市银行业绩改善可期,部分优质区域行业绩有望超预期。

表内业务方面,中国银河证券表示,利息净收入有望持续改善。今年一季度信贷虽同比少增,但考虑到结构优化为信贷主线,在结构性工具与财政金融协同引导下,五篇大文章、扩内需等重点领域贷款仍保持一定投放力度,整体信贷规模影响预计可控。息差降幅收窄有望持续为表内业务带来改善空间。一方面,负债成本优化为主要贡献,大规模中长期定存到期重定价正向影响息差,另一方面,资产端收益率或好于预期,2026年以来新发放贷款利率企稳,截至2025年末上市银行存量与增量贷款利率利差也较2024年显著收窄。

表外业务方面,中国银河证券表示,存款搬家与资本市场活跃度提升等因素带来代销规模扩容机遇,银行中间业务收入回暖有望延续。资产质量方面,对公资产质量预计持续优化,支撑上市银行资产质量整体稳定,零售不良风险拐点暂未显现。

开源证券的研究观点称,2026年上市银行“量价险”平衡更进一步,经营景气将延续2025年趋势改善。当前银行板块受益于基本面与资金面双重因素的催化,多家上市银行2025年业绩表现回暖,市场对行业最悲观判断正在被修正,营收与利润增速企稳、资产质量改善,共同构成基本面的支撑。开源证券建议关注项目储备充足、区域景气度高的城商行,中长期看,大型综合化银行及特色财富管理银行占优。

校对:赵燕

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。