净利“三升一降”!上市期货公司2025年报出炉,行业分化再加剧

来源于:本站

发布日期:2026-04-28 10:30:17

2025年,4家A股上市期货公司业绩整体呈现“三升一降”格局。受访人士普遍认为,4家上市期货公司的业绩分化,清晰勾勒出期货行业“马太效应”加剧、竞争格局加速固化的发展态势。

随着年报披露收官,4家A股上市期货公司均已交出2025年业绩“答卷”。

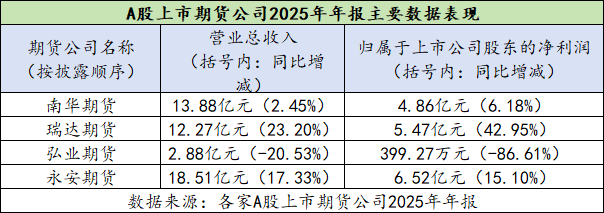

据《国际金融报》记者统计,瑞达期货、南华期货、弘业期货、永安期货4家A股上市期货公司2025年合计实现营业总收入47.54亿元,合计实现归属于上述公司股东的净利润总额为16.89亿元。在行业整体复苏的背景下,头部与中小机构业绩分化显著,“马太效应”持续凸显。

展望2026年,受访人士认为,政策红利与市场活力叠加,期货行业有望延续增长态势,但分化格局或进一步深化。

净利“三升一降”

2025年,4家A股上市期货公司业绩整体呈现“三升一降”格局。头部公司优势持续巩固,而弘业期货逆势下滑,与行业发展节奏脱节。

具体来看,营收方面,永安期货、南华期货及瑞达期货2025年同比均实现上涨。其中,永安期货以18.51亿元的营业收入位列第一,南华期货、瑞达期货分别以13.88亿元和12.27亿元的营业收入位居第二、第三位;弘业期货全年营收仅2.88亿元,体量明显落后,同比大幅下滑20.53%。

净利润方面,永安期货依旧表现亮眼,以6.52亿元归母净利润稳居榜首;瑞达期货、南华期货紧随其后,净利润分别达5.47亿元、4.86亿元。反观弘业期货,2025年净利润同比大幅下滑86.61%,全年净利润仅399.27万元。

从主营业务细分数据看,弘业期货各大核心业务板块均出现不同程度下滑,是拖累其净利润的核心因素。其中,经纪业务、资管业务、风险管理业务三大主力板块同步承压,整体盈利能力显著走弱。

作为业绩基本盘的经纪业务率先疲软。报告期内,弘业期货经纪业务手续费净收入为1.67亿元,较2024年的1.73亿元下降3.8%;客户资金存款利息收入为4749.05万元,较2024年的8536.16万元下降44.37%。

资产管理业务更是大幅萎缩。截至2025年末,弘业期货资产管理规模仅10.59亿元,较2024年末的161.12亿元,同比减少93.43%。受此影响,资产管理业务收入298.66万元,较2024年的600.19万元下降50.24%。

对此,弘业期货在报告中解释称,期货经纪及资产管理业务营业总收入同比降低21.28%,主要系报告期内公司留存手续费收入、利息净收入、金融资产投资收益和公允价值变动收益降低所致。

此外,风险管理业务同样陷入困境。弘业期货风险管理业务全年实现营业收入4204.7万元,同比下降15.88%;而该项业务的营业成本却达3316.57万元,同比增长9.47%。弘业期货表示,收入下降主要因行情波动导致场外衍生品业务利润下滑;营业支出上升主要是因为基差贸易规模增加带来仓储及贴现费用增长。

“马太效应”显著

2025年国内期货行业整体迎来复苏拐点。

中国期货业协会数据显示,2025年全国期货公司母公司口径实现营业收入420.15亿元,同比增长1.75%;实现净利润110亿元,同比增长16.14%,结束2022年至2024年连续下滑的态势。与此同时,全国期货市场累计成交量达90.74亿手,累计成交额766.25万亿元,同比分别增长17.4%和23.74%,市场活跃度大幅提升。

在行业整体上行背景下,受访人士普遍认为,4家上市期货公司的业绩分化,清晰勾勒出期货行业“马太效应”加剧、竞争格局加速固化的发展态势。

格林大华期货首席专家王骏分析称,从业绩表现来看,永安期货不仅经纪业务守住了基本盘,风险管理业务同样表现强劲,全年现货购销总额467亿元,位居行业首位;场外衍生品交易名义金额近2800亿元、同比增长46%。南华期货则凭借海外子公司多年深耕,国际化布局成为核心增长引擎。瑞达期货一季报业绩,也印证了资管业务与风险管理双轮驱动的实效。三家头部企业通过多元化业务布局,具备更强的抗周期能力和更大的账面弹性,而弘业期货业务结构则高度依赖传统经纪通道。

王骏进一步指出,随着行业监管规则全面抬升注册资本门槛——未来期货基础经纪业务门槛由3000万元升至1亿元,期货交易类业务单项5亿元起,期货业务两类以上则需10亿元,头部机构的竞争壁垒将愈发坚实。若中小期货公司无法快速补足资本,业务空间将被动收窄。整个期货行业的发展逻辑,正从通道红利时代,加速向资本、科技与增值服务红利时代转换。

在贾小龙看来,期货公司业绩分化,本质是资源禀赋、战略定位与业务结构差异的集中体现。头部机构凭借资本实力、牌照优势和国际化布局形成综合化平台,而尾部机构在经纪业务同质化竞争中的生存空间被持续挤压。

从国际视角看,贾小龙认为,全球期货市场同样呈现“赢家通吃”格局,美国CME集团、洲际交易所等头部机构占据绝对市场份额,中国期货业的集中化趋势与国际成熟市场接轨,是行业走向成熟的必然路径。

有望稳步发展

2026年期货公司将如何演绎?今年一季度的先行数据,已预示行业迎来高景气爆发。

数据显示,南华期货2026年首季实现营收4.33亿元,同比增60.66%;归母净利润2.05亿元,同比增长138.82%。永安期货第一季度实现营收4.37亿元,同比增138.83%;归母净利润1.94亿元,同比增长超过500%。瑞达期货第一季度实现营收3.98亿元,同比增长108.42%;实现归母净利润2.04亿元,同比增长151.19%。

“这一涨幅远超历年同期,是期货市场大幅放量的直接体现。”王骏表示,2026年是“十五五”规划开局之年,两会明确提出“稳步发展期货和衍生品市场”,政策导向明确,市场信心有望维持高位。同时,大宗商品价格波动加大,实体企业风险管理需求与机构资金配置需求同步提升,将持续支撑整个行业的“量”与“价”。

王骏预计,今年我国期货公司整体净利润有望实现20%至30%的增长,头部公司增速或更突出。但行业并非普惠式增长,分化格局将进一步深化甚至加速,头部期货公司优势持续巩固,中小期货公司竞争压力将显著加大。

此外,王骏认为,服务实体经济与科技驱动正在同步重塑期货公司价值内核。随着期货市场交易量持续攀升,实体企业套保参与度大幅上升,机构客户占比逐步突破40%。“十五五”期间,服务产业终端的风险管理与顾问服务能力,将成为期货公司核心竞争力。同时,AI风控、智能客服、算法交易等技术应用,将进一步抬高行业技术壁垒与定价门槛。

展望2026年全年,贾小龙认为,期货行业整体将延续复苏态势,但增速可能趋于温和,主要驱动力来自三方面:

一是资金基础扎实。截至2025年底,期货市场资金总量已增至约2.15万亿元,客户权益合计达2万亿元,同比增长约31%,增量资金为行业提供坚实的业务基础。

二是政策优化打开空间。《期货公司监督管理办法(征求意见稿)》将风险管理子公司的做市和衍生品业务纳入期货公司本体经营,实施许可准入和行政监管,将提升头部机构业务拓展空间。

三是品种创新带来增量。在人民币国际化推进下,外汇期货等新品种上市预期升温,有望带来增量业务。但需警惕的是,交易所手续费返还政策大概率优化调整甚至取消,短期将对行业收入和利润形成压力,尤其是依赖通道返佣模式的中小机构。

贾小龙进一步指出,2026年行业整体净利润增速可能回落至8%至12%区间,头部机构凭借多元化业务结构将展现更强韧性。从国际经验看,全球顶级期货公司如高盛、摩根士丹利等,均以“综合服务+科技平台”为核心竞争力。中国期货公司需要加速从通道商向风险管理服务商转型。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。